Av. Özhan A. IŞIK - 1 yıl önce - Hukuk - 1788

GİRİŞ

Hızlı bir şekilde gelişen teknoloji ekonomi sektöründe inanılmaz değişimlere yol açmaktadır. Günümüzde ise kullandığımız geleneksel para kavramı tanımından uzaklaşılmış ve kripto paralar ortaya çıkmıştır. İstatistiklere bakıldığında ilk kripto para olarak karşımıza çıkan Bitcoin’in toplam varlık hacminin en az 1 trilyon dolar seviyesine ulaştığı görülmektedir (Coinmarketweb, 2021). Bu büyük ilgi sonrası dünya genelinde devletler kripto para ile ilgili hukuksal düzenleme çalışmalarına başlamıştır. Gelişmeler kapsamında Türkiye’de devlet otoritesi bu duruma kayıtsız kalmayarak birtakım projeler yürütmeye başlamıştır.

KRİPTO PARALAR VE BLOCKHAİN

Köken olarak Fransızca ve İngilizceye ait olan kripto Türk Dil Kurumu’na göre gizli ve görünmez, saklı, gözükmeyen olarak tanımlanmıştır. Bu tanımdan hareketle kripto para ifadesi “somut olarak var olmayan sanal ortamda bulunan şifrelenmiş dijital paralar” şeklinde tanımlanabilir[1].

Kripto Paraların Güvenirliği ve Merkeziyetsizliği

Kripto paraların dijital ortamda erişiminin kolay olması, herhangi bir merkez veya güven temin edecek herhangi bir üçüncü kişiye ihtiyaç duyulmaması gibi özellikleri sistemin gelişmiş güvenlik zinciri ile alakalıdır. Bu güvenlik zinciri Blockchain (blok zincir, mini zincir, güvenlik zinciri) teknolojisi ile sağlanmakta ve yatırımcıların kimlikleri güvenlik çemberi içinde saklanmakta ve hiçbir şekilde Blockchain zincirinden dışarı çıkarılamamaktadır[2]. Günlük yaşantımızda bu güvenlik sistemi yani Blockchain teknolojisi ile Bitcoin sık sık birbirleri yerine kullanılmaktadır. Fakat iki kavram tamamen birbirinden farklı ifadelerdir. Blockchain temel olarak Bitcoin’in altında yatan teknolojinin adıdır. Başka bir deyişle Bitcoin, Blockchain teknolojisinin sadece en çok bilinen örneklerinden biridir.

Bitcoin, Satoshi Nakamoto tarafından 2008 yılında geliştirilip, ilk Bitcoinler 2009 yılında üremi başlanmış ve ilk üretilen Bitcoin bloğuna “Genesis Blok” adı verilmiştir.

Bitcoin diğer para birimlerine kıyasla şu özelliklere sahiptir;

1-Düşük maliyetlidir.

2-Diğer para birimleri arasında değişimi mümkündür.

3-İşlemler tek bir merkeze bağlı olmadan şeffaf, hızlı ve global şekilde yürütülür.

4-İşlem yapmak için herhangi bir kişinin iznine gerek duyulmaz.

5-Sistemin güvenliği yüksektir. Sistem güvenirliği ispatlanmış kriptografi dijital imzalama metotları ile kullanılır.

Güvenilir Üçüncü Kişiler

Günümüzdeki para aktarımları dışa kapalı yani izole olduğu için güvenilir üçüncü kişi aracılara ihtiyaç bulunmaktadır. Bu güvenilir üçüncü kişiler bankalar, hükümetler, noterler veya kâğıt paralardır. Ancak Bitcoine baktığımız zaman güvenilir üçüncü kişilere ihtiyaç olmadan bir yazılım tarafından sanal ortamlar üzerinde toplu defterler tutulması olanağı sunar. Bitcoindeki bu muhasebe sistemi bir merkez veya bir otorite ile denetlenmemekte ve kontrol altında tutulmamaktadır. Kısacası bankaların yaptığı muhasebe işlemleri bu sistemde Blockchain teknolojisine bırakılmıştır.

Blockchain ve Güvenilirlik

Blockchain teknolojisinin merkezcil bir yapıya sahip olmaması sayesinde Blockchain verileri o ağda bulunan tüm bilgisayarlar tarafından depolanmakta ve her bilgisayarda bir kopyası bulunmaktadır. Bu sayede kamuya açık olan bitcoine herkes kolayca ulaşabiliyor. Tabiki bu şeffaflığında bir sınırı bulunmaktadır. Diğer yandan güvenlik konusunda ise Bitcoin’in merkezinin bulunmaması büyük avantajlar sağlamaktadır. Örneğin tek bir merkeze bağlı yüzlerce sanal birim düşünün bu merkezin sadece bir işlem ile kontrol altına alınıp verilerinin değiştirilmesi sonucu diğer sistemlerdeki veriler de etkilenecektir. Ancak Bitcoin gibi tek bir merkezi sisteme sahip olmayıp her bir kullanıcı için ayrı ayrı veri tabanı oluşturulduğunda yüzlerce veri tabanı arasından bir kısmının saldırı altında olması halinde diğer veri tabanları bu durumdan etkilemeyecektir. Bunun sebebi ise her veri tabanının ayrı ayrı kaydedilmiş olmasıdır. Bu kadar güvenli bir sistem olmasına rağmen her sistemin olasılık bakımından ele geçirilmesi mümkündür. Örneğin yukarıda bahsettiğimiz gibi yüzbinlerce veri tabanına aynı anda saldırı sonucu bu sistemin kontrol altına alınması mümkündür, ancak teknik olarak imkansızdır. Yukarıda bahsettiğimiz gibi her bir bilgisayar kendi veri tabanının kopyasını oluşturmaktadır ve kişiler bu veri tabanı üzerinde değişiklikler yapabilir. Ancak Ana Blockchain ağında yapılan bir değişiklik ağdaki tüm veri tabanı ve bilgisayarlar tarafından onaylanmadığı sürece ana zincire eklenemez. Burada şuraya dikkatle değinmek gerekir ki üzerinde oynanmış veri zincire eklenebilir ama ana zincire (en uzun zincir) eklenemez. Kullanıcılar tarafından işlem gören yani gerçek olan zincir ana zincirdir.

Blockchain Zincirleri Nasıl Oluşur ve Kimler Tarafından Eklenir?

İlk olarak her bloğun belli bir kapasitesi yani hacmi vardır. Bu işlem sonucu bu bloklar doldurulur ve ağa gönderilir. Bundan sonra iş mining(madencilik) sistemine düşer. Minerler (madencilik(mining) yapanlar) işte bu sistemde doğru bloğu ekleyerek bunun sonucunda kazanç elde eden kişilerdir. Minerlar, yapılan işlemin sonucunda doğruluğu tespit edilmiş bir blok bulurlar ve diğer blokları her biri diğerinden farklı olacak şekilde zincire eklerler. Bu işlem ise çok güçlü bir bilgisayar gücüne gereksinim duymaktadır. İşte biz bu problemi çözme işlemine “mining” diyoruz. Buradaki kazanç ifadesinden Bitcoin anlaşılmalıdır. Tabiki bu işlemin çözümünün doğruluğunun denetlenmesi diğer minerlar sayesinde olmaktadır. Doğruluğu diğer minerlar tarafından onaylanmış zincir ana zincire eklenir ve gerçek Bitcoini oluşturmuş olur. Kısaca kripto para sisteminde para basımı değil paranın ortaya çıkarılması ve keşfi söz konusudur.

Kripto para madenciliği, en temel tanımıyla, özel yazılım ve donanımlara sahip cihazların, karmaşık problemleri çözerek kripto para transfer işlemlerini onaylaması ve bunun sonucunda yeni üretilen kripto para ile ödüllendirilmesidir. Teoride, bir bilgisayara ve internete sahip olan herkes madencilik yapabilmektedir[3].

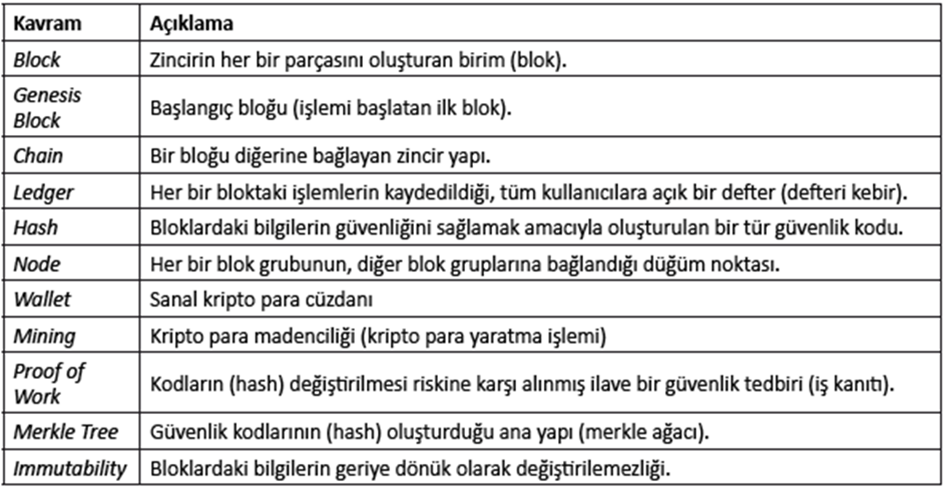

Blockchain çok katmanlı bir kriptografi sistemidir. Bunu rahat bir şekilde anlamak için tablo gösterimine bakmak yararlı olacaktır.

Tablo 1: Blockchain Kavramlar

Kaynak: PwC, 2017; Strachan, 2017; Sutardja Center, 2015; Sharma, 2017

Ana Zincirdeki Blokların Silinmesi ve Değiştirilmesi İhtimali

Günümüzde her ne kadar değiştirilemeyeceği kabul edilse de teorik olarak sıfırdan bir zincir başlatıp var olan ana zincirden daha uzun olan bir zincir yapmanız halinde gerçek yani ana zincir sizin zinciriniz olacağı için tüm veriler teorik olarak değiştirilebilir. Yakın gelecekte bu zincirin değiştirilmesi olanaklı görünmemektedir.

KRİPTO VARLIKLARIN VERGİLENDİRİLMESİ

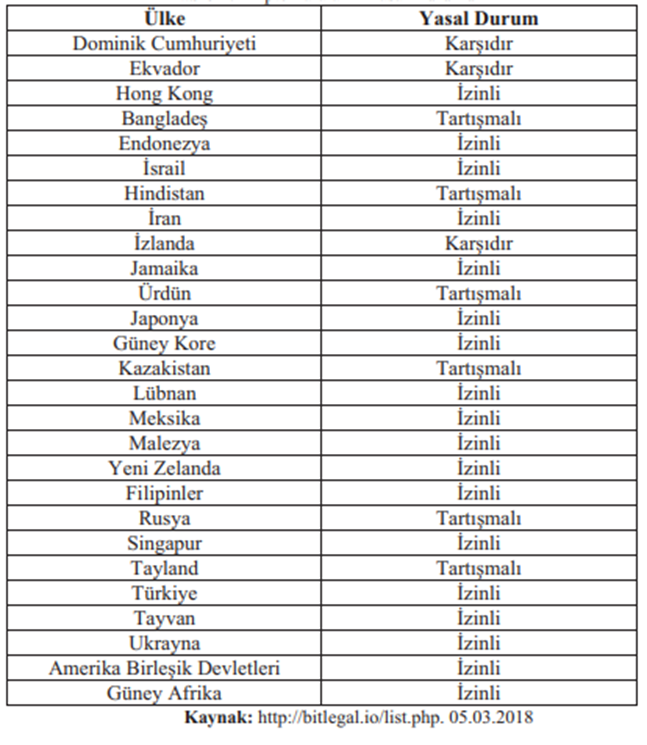

Kripto paraların vergilendirilmesi probleminin çözümü sanal varlıkları hukuki anlamda bir zemine oturtmaktır. İlk olarak yasalarca para veya eşya olup olmadığı tanımlanmalı ardından hukuki sınırlamalar çerçevesinde bir sınır çizilmelidir. Bu bölüm diğer ülkelerin ve Türkiye’nin kripto paralara bakış açısı üzerinde durulacaktır.

28 Avrupa Birliği ülkesi içerisinden sadece 4 tanesi kripto paraları tanımlama yoluna gitmiştir. Geri kalan 24 ülkeden 13’ü Bitcoin ile ilgili hiçbir düzenleme yapmamış, 11’i ise sadece ne olmadığı üzerinde durmuştur.

Tablo 2: Kripto Paraların Yasal Durumu

Belçika, Finlandiya, İtalya, Lüksemburg, Polonya ve Malta kripto paraları ne bir yasal ne de bir elektronik para olarak kabul etmemişlerdir. Danimarka ise kripto paraları cam boncuklara benzeterek Bitcoin’in altın ile karşılaştırıldığında gerçek bir değerinin olmadığını belirtmiştir. İspanya kripto paraların para otoritesi tarafından çıkarılmadığı için yasal olarak kabul etmemiştir. Çek Cumhuriyeti bu paraların banknot, madeni para veya elektronik para olmadığını iddia etmiştir. Slovenya ise diğer devletlerden farklı olarak kripto paraları tanımayıp bunların kara para aklama ve terörü finanse etmek için kullanılabileceğini söylemiştir.

Kripto paraları yasal olarak kabul eden ülkeler; İsveç, Almanya, Estonya ve Birleşik Krallıktır.

Türkiye’de ise BDDK tarafından 25 Kasım 2013 tarihli açıklamada; “Bitcoin’in 6493 sayılı, ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para kuruluşları Hakkında Kanun, kapsamında elektronik para olarak değerlendirilemeyeceği ve bu kanun kapsamında gözetim ve denetimin mümkün olmadığı” belirtilmiştir.

Aralık 2016 tarihinde ise Sermaye Piyasası Kurulu Araştırma Dairesi Tarafından rapor yayınlanmış ve ülkemizin diğer tüm devletler gibi Bitcoin’in olumlu bir endişeyle izlenmesinin uygun olacağı belirtilmiştir.

Bir gün ülkemizde bu tür varlıkların yasal zemine oturtulup vergi alınması durumunda farklı vergi alanları oluşacaktır. İlk olarak madenciler birtakım ekipman aldıklarında bunlara ödenen katma değer vergisi, indirilecek katma değer vergisi arasında; madencilik sonrası üretilen satış sonrası tahsil edilen gelir için hesaplanan katma değer vergileri arasında gösterilebilir. Hatta bu işlemler sonucu ticari kazançlar elde edilmesiyle madencilerin gelir vergisi ve damga vergisi vermeleri gibi durumlar devlet hazinesi lehine olacaktır. İkinci olarak kripto paralara aracılık eden borsaların sermaye şirketi olmaları durumunda elde ettikleri komisyon gelirleri sonucu kazançları üzerinden kurumlar vergisi vermeleri gerekecektir[4]. Üçüncü olarak bir kurumlar vergisi ya da gelir mükellefi, atıl fonlarını kısa vadelerde değerlendirmek isterlerse ve vergiden muaf kişiden Bitcoin alırsa bu işlemde gelir vergisi stopajının kesilmesi mümkün olacaktır. Yukarıda belirttiğimiz vergilendirme yöntemleri şu an için mümkün gözükmektedir. Aksi halde bu kadar büyük bir hacme ulaşmış kripto paraları vergilendirmemek devletlerin lehine olur.

TÜRK VERGİ SİSTEMİNDE KRİPTO PARALAR

Önceki bölümlerde kripto para ve Blockchain sistemine kısa olarak değinilmiş ve genel bilgiler verilmiştir. Bu bölümde ise Türk vergi sistemi düzenlemeleri doğrultusunda kripto paraların vergilendirilmesi ve kripto paraların alım-satımı işlemlerinin vergisel boyutu üzerinde durulacaktır.

Kripto Paraların Vergilendirilmesi Düşüncesi

Vergi kavramı günümüzde sistemlere ve ideolojik yaklaşımlara göre farklılık göstermektedir. Ancak en kapsamlı haliyle vergi; vergilendirme yetkisine sahip kişiler tarafından egemenlik gücüne dayalı olarak mali, ekonomik, sosyal ve siyasi amaçlarla, mükelleflerden, mali güçlerine göre, karşılıksız, kanunlara uygun ve hukuki cebir altında toplanan parasal ödemeler şeklinde tanımlamak mümkündür[5]. Normlar hiyerarşisinin en üst basamağını oluşturan anayasa, vergi hukuku bakımından birincil kaynak olarak işlev görmektedir. Vergi hukuku açısından önemli düzenlemelerden biri ise anayasamızın 73. maddesidir. Türkiye Cumhuriyeti Anayasası’nın 73. Maddesinde ise herkesin kamu giderlerini karşılamak üzere, mali güce göre vergi ödemekle yükümlü olduğu ve bu yükün adaletli ve dengeli olarak dağılımının sağlanması gerektiği belirtilmiştir.

Günümüzde genel olarak vergiler üç ana başlık altında; gelir, servet ve tüketim üzerinden alınmaktadır. Bu kapsamda genel olarak Türk vergi sistemi üçlü yapıdan oluşmaktadır. Bu yapı içerisinde Gelir Vergisi ve Kurumlar Vergisini gelirden alınan vergilere; Motorlu Taşıtlar Vergisi, Veraset ve İntikal Vergisini servet üzerinden alınan vergilere; Katma Değer Vergisi ve Özel Tüketim Vergisini harcamalar üzerinden alınan vergilere örnek olarak gösterilebilir.

Kripto paraların son yıllarda hızla kullanımın artması devletlerin dikkatini çekmekte ve devletleri yeni düzenlemeler yapmaya itmektedir. Çok büyük meblağlara ulaşan bu kripto para piyasasının vergi dışı bırakılması temel dayanağı vergi olan devletler için arzu edilmeyen bir durumdur. Çünkü bu sanal varlıkların vergi dışında tutulması devletin hazinesine giren vergi oranını azaltacaktır. Bu yüzden kripto varlıkların vergilendirilmesi hazine için bir ek gelir olması bakımından devletleri rahatlatacaktır. Devletler için sanal varlıkların tehdit olması sadece hazine bakımından değil güvenlik açısından da problem teşkil etmektedir. Bu durum yasa dışı yollarla kazanılan paranın izinin sürülmesinde en büyük engellerden biridir. Çünkü kripto paralar (sanal varlıklar) anonim yapıları gereği izi sürülemeyen ve kullanıcılarının gerçek kimlikleri saptanamayan enstrümanlardır[6].

Kripto paraların vergi kapsamı dışında bırakılması yukarıda belirttiğimiz gibi devlet ve kamu güvenliği açısından da büyük engel teşkil etmektedir. Çoğu Avrupa ülkesinde ve diğer ülkelerde olduğu gibi ülkemizde vergilerin tarh ve tahakkukunda beyan usulü esastır. Bu kapsamda birçok yatırımcı tarafından kullanılan kripto paraların vergisel boyuttaki usul ve esaslarının açıkça ortaya koyulması ve düzenlenmesi, bunun sonucunda da Türk vergi sistemine en kısa zamanda entegre edilmesi zorunludur. Kanımca bunun çözümü ise kripto paraların yasal zemine oturtulup ayrı bir özel vergi kanunu niteliğinde alt zemin oluşturulmalıdır.

Kripto varlıklar bir o kadar avantajlı ve bir o kadarda tehlikeli olmasına rağmen yasaklanmamış ve ülkemizde halka açık konumdadır. Yasal statüsünün olmaması sebebiyle de henüz vergilendirilmesi ve muhasebe yapılması olanaksızdır.

Kripto Paraların Değerlemesi

Vergi Usul Kanunu’nun 258’inci maddesine göre değerleme, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir. Tanımda geçen iktisadi kıymetlerden işletmelere dahil mevcutlar, alacaklar ve borçlardır.

Değerleme bir diğer tanımla sayımı yapılmış olan varlıkların hangi fiyattan veya tutardan envanter defterine yazılacağını belirleme işlemidir. Değerleme ile bilançonun dönem sonu değerlerinin fiili durumu gösterir hale getirilmesi sağlanır[7].

Değerleme doğrudan verginin matrahı ile ilgili olduğu için değerleme ölçüleri kanunda sayılmış bireylere inisiyatif hakkı tanınmamıştır.

VUK’un 261’inci maddesinde değerleme ölçüleri şu şekilde sayılmıştır;

1.Maliyet bedeli,

2.Borsa rayici,

3.Tasarruf değeri,

4.Mukayyet değer,

5.İtibari değer,

6.Vergi değeri,

7.Rayiç bedel,

8.Emsal bedeli ve ücreti.

Kripto paralarında tıpkı diğer varlıklar gibi değerlemeye tabi tutulması mümkün ve gereklidir. Kripto varlıkların da değerlemeye tabi tutulması, değerleme sonucu ortaya çıkan zarar ve karın dönem kazancına dahil edilmesi suretiyle vergiye tabi tutulmasını olanaklı hale getirecektir. Ancak ülkemizde böyle bir düzenleme şimdilik bulunmamaktadır.

Birçok akademisyen ve vergi alanında uzman kişiler bu problemlerin nasıl çözüleceği konusunda henüz ortak bir sonuca varamamıştır. Böylece birden fazla yorum ortaya çıkmıştır. Bu noktada öncelik vermemiz gereken alternatif yorumlar ise kripto para birimlerinin yabancı para, emtia veya menkul kıymet olarak değerlendirilerek vergi sistemlerine entegre edilmesi yönündedir.

A-Yabancı Para Birimi Olarak Kripto Paralar

Yabancı para, bir ülkenin milli parası dışında kalan ve yabancı ülkelere ait para bilimini ifade eden paradır. Ülkemizde yabancı para birimleri üzerinden yapılan işlemler Türk Lirasına çevrilmek suretiyle kayıt altına alınır.

Bir unsurun para olarak nitelendirilebilmesi için hesap birimi olma, değişim aracı olma, tasarruf aracı olma işlevlerine sahip olması beklenmektedir. Bu açıdan bakıldığında kripto paraların tasarruf işlemi olduğu konusunda tereddüt yokken diğer unsurlarda tereddüt vardır. Günümüzde kripto paralar; örneğin, Amerikan doları gibi genel kabul görmüş bir değişim aracı ve hesap birimi olamamıştır. Buda geçmişten günümüze paranın ortak özelliği olarak kabul görülmüş bu 3 işleve ters düşmektedir.

Bitcoin’in mucidi olarak bildiğimiz Satoshi Nakamoto ise bunun bir ödeme aracı olduğunu söylemiştir. İfadelerinden de anlaşıldığı üzere emtia veya yatırım aracı olmaktan ziyade hızlı ödeme vasıtası olarak kodlandığı anlaşılmaktadır. Türkiye’de kripto paraların bir para birimi olarak kabul edilmesi durumunda VUK 280. Maddesi gereğince Türkiye’de teşkil etmiş bir borsası bulunmadığından hareketle tıpkı diğer tüm yabancı para birimleri gibi Hazine ve Maliye Bakanlığı tarafından tespit ve ilan edilen kurlar esas alınmak suretiyle değerleme yapılabilecektir[8].

Yukarıda da belirttiğimiz üzere mükellefler, vergi dönemleri sonundaki değerlemelerini T.C. Merkez Bankası tarafından ilan edilen kurlar üzerinden yaptığı için bu kur verilerine kripto para birimlerinin alt yapısının eklenmesi gerekecektir. Bu işlemler sonucunda mükellefler tarafından yapılacak yıl sonundaki işlemlerde Hazine ve Maliye Bakanlığı, yıl içerisinde yapılacak işlemlerde ise T.C. Merkez Bankası verilerinden yararlanmak suretiyle kripto paraların değerlemesi yapılacaktır.

B-Emtia Olarak Kripto Paralar

Kripto para birimlerine yönelik diğer bir yaklaşım ise emtia olarak değerlendirilmesi yaklaşımıdır. Emtia mal kelimesi ile aynı anlamda kullanılmaktadır. Mal ise alınıp satılabilen eşya anlamına gelmektedir. VUK 274. madde gereğince ise emtia, maliyet bedeli ile değerlenmektedir. Yani kısaca emtiaya ilişkin değerleme işleminde kural; maliyet bedel esasıdır. Petrol, doğalgaz pamuk vb. mallarda birer emtiadır.

Kripto paralarında birer emtia olduğu görüşünü savunanlara göre kripto paralar; çeşitli sayısal problemlerin çözülmesi sonucunda üretilmekte, kod bloklarının içerisinde var olmakta ve bu yönüyle emtialar ile büyük benzerlik taşımaktadır[9]. Bu görüş kanımca yanlıştır çünkü emtialar satılmak üzere elde tutulan veya üretilen varlıklar olduğu için bu tabir kripto paralar bakımından geçerli bulunmamaktadır.

C-Menkul Kıymet Olarak Kripto Paralar

Eski Sermaye Piyasası Kanununa göre menkul kıymetler; ortaklık veya alacaklılık sağlayan, belirli bir bedeli temsil eden, yatırım aracı olarak kullanılan, dönemsel gelir getiren, misli nitelikte, seri halinde çıkarılan, ibareleri aynı olan ve şartları Sermaye Piyasası Kurulunca belirlenen kıymetli evrak olarak tanımlanmıştır[10].

Yeni Sermaye Piyasası Kanununa göre menkul kıymetler; para, çek, poliçe ve bono hariç olmak üzere paylar, pay ve benzeri diğer kıymetler ile söz konusu paylara ilişkin depo sertifikaları ve borçlanma araçları veya menkul kıymetleştirilmiş varlık ve gelirlere dayalı borçlanma araçları ile söz konusu kıymetlere ilişkin depo sertifikaları olarak ifade edilmiştir. Bu kapsamda kripto paraları menkul kıymet olarak değerlendirmek zordur. Çünkü SPK’ya göre bir menkul kıymetin varlığı, onun dayalı olduğu gerçek bir varlığın bulunmasına bağlıdır[11]. Bu yüzden menkul kıymet yaklaşımı Türk vergi sistemine ters düşmektedir.

SONUÇ

Yukarıda defalarca belirttiğimiz üzere yasal bir zemin sağlanmadan kripto paraların kullanım hacmini arttırmak devletler için çok risklidir. En kısa zamanda kanunlarımızın gelişen teknoloji ile uyum sağlaması gerekmektedir. Blockchain teknolojisinin getirdiği yeniliklerden sadece biri olan kripto para ve Bitcoin üzerinde durduk ancak bu şifrelenmiş sistemin yakın zamanda seçimlerde oy kullanma hakkı ile entegre olması olasıdır. Günümüz teknolojisinde biliyoruz ki GPT-3 sayesinde yapay zekalar yaratıcısından tamamen bağımsız bir şekilde hareket etmektedirler. Sadece kripto paralar değil yapay zeka kullanımının artması sonucu ortaya çıkan yapay zeka borsalar veya yapay zekanın kontrolü altında olan alım-satım işlemleri de ülkemizde düzene oturtulmalıdır. Kanunlarımız kişilik kavramı üzerinde gerçek ve tüzel kişiler tanımlarına değinmiştir. Ancak yapay zekanın bir kişilik kavramı içinde olup olmadığı üzerinde durmamıştır. Tıpkı kripto varlıkların vergilendirilmesi gibi yapay zekaların hangi düzenlemede yer aldığı belirsizdir. Yasal düzenlemeler ile kripto varlıkları zemine oturttuk ve vergilendirdik diyelim: Peki yapay zekanın bu işlemleri kendi algoritması ile yaratıcısından tamamen bağımsız bir şekilde yapmasında kimi vergilendireceğiz? İşte bu ve benzeri problemlerin tek çözüm yolu yasal düzenlemelerdir.

KAYNAKÇA

Ö. Alperen Işık ve Enes Eskin, Kripto Paralar, 2022, https://www.hukukmirasim.com/teknoloji/kripto-paralar

Serçemeli, M. (2018). Kripto para birimlerinin muhasebeleştirilmesi ve vergilendirilmesi. Finans Politik ve Ekonomik Yorumlar, (639), 433-465.

Gürlek, S. P., & Çalıcıoğlu, E. E. (2010). MENKUL KIYMETLER VE VERGİLENDİRİLMESİ.

ÜZÜMCÜ, R., & YILDIRIM, Y. (2022). Kripto Paraların Hukuki Statüleri ve Sözleşmeler İçerisindeki Yerleri. Süleyman Demirel Üniversitesi Vizyoner Dergisi, 13(33), 271-291.

Halis Aksu, Küresel Boyutuyla Kripto Paralar ve Bunların Türkiye’de Vergilendirilebilirliği Üzerine Bir Değerlendirme, Adalet Yayınevi, 2022, 165-239

ORAL, B. G., & YEŞİLKAYA, Y. (2021). KRİPTO PARA İKİLEMİ: KARAPARA AKLAMA VE BİTCOİN. Süleyman Demirel Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, (39), 209-239.

TOPALOĞLU, B. (2021). Kripto paraların devlet otoriteleriyle entegrasyonu. Düşünce ve Toplum Sosyal Bilimler Dergisi, 3(4), 244-258.

Ünalan, G. (2019). Kripto Paraların Vergilendirilmesi.

Artificial Intelligence, B.J. Copeland

[1] Özhan Alperen Işık ve Enes Eskin, Kripto Paralar, 2022, https://www.hukukmirasim.com/teknoloji/kripto-paralar

[2] TOPALOĞLU, B. (2021). Kripto paraların devlet otoriteleriyle entegrasyonu. Düşünce ve Toplum Sosyal Bilimler Dergisi, 3(4), 244-258.

[3] (Kripto Madenciliği (Mining) Nedir? , 2020: https://www.btcturk.com/bilgi-platformu/quiz/kriptopara-madenciligi-mining-nedir)

[4] Serçemeli, M. (2018). Kripto para birimlerinin muhasebeleştirilmesi ve vergilendirilmesi. Finans Politik ve Ekonomik Yorumlar, (639), 433-465.

[5] Mehmet Tosuner ve Zeynep Arıkan, Vergi Usul Hukuku, Gözden Geçirilmiş ve Yenilenmiş Baskı, Kanyılmaz Matbaası, İzmir, 2018(VUH), s41.

[6] Halis Aksu, Küresel Boyutuyla Kripto Paralar ve Bunların Türkiye’de Vergilendirilebilirliği Üzerine Bir Değerlendirme, Adalet Yayınevi, 2022, s170.

[7] Hasan Altuncu, Zafer Kütük ve Yusuf Akdağ, Vergisel İşlemlerin Muhasebeleştirilmesi, Vergi Müfettişi Derneği Yayınları, Ankara, Ağustos 2014, s.58.

[8] Halis Aksu, Küresel Boyutuyla Kripto Paralar ve Bunların Türkiye’de Vergilendirilebilirliği Üzerine Bir Değerlendirme, Adalet Yayınevi, 2022, s181.

[9] Fatma Ulucan Özkul ve Ece Baş, “Dijital Çağın Teknolojisi Blokzincir ve Kripto Paralar: Ulusal Mevzuat ve Uluslararası Standartlar Çerçevesinde Mali Yönden Değerlendirme” , Muhasebe ve Denetime Bakı, Cilt : 20,

Sayı : 60, 2020, s 65.

[10]Prof. Dr. Celal Göle ve Prof. Dr. Ali Bozer, Kıymetli Evrak Hukuku, Banka ve Ticaret Hukuku Araştırma Enstitüsü, Ankara, Ağustos, 2021, s. 519.

[11] Günay ve Kargı, s.71.

Av. Özhan A. IŞIK

Hukuk mirasim kurucu ortağı-LLM(Public Law)- Artificial intelligence-Nuclear energy law

1 yıl önce

2 yıl önce

1 yıl önce

Son paylaşılan makalelerden, anında haberdar olmak için bültene katılın.